今週の振り返りです。

今週はニューヨーク連銀製造業景気指数、フィラデルフィア連銀製造業景気指数、卸売物価指数(PPI) 、連邦準備理事会よる会合FOMC(米連邦公開市場委員会)、小売売上高、NAHB住宅市場係数、失業保険申請(先週分)などがありました。

そして先物取引のメジャーSQ(特別清算指数)が17日にあり初心者個人投資家は触らぬ神に祟りなしということで勉強のために動向をみていました。

市場にどのような影響をもたらしたのか振り返ってみたいと思います。

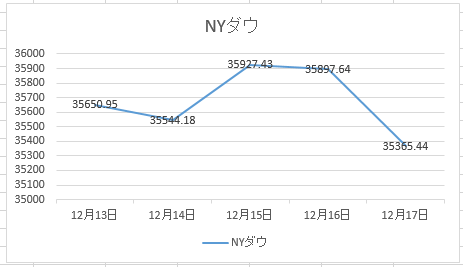

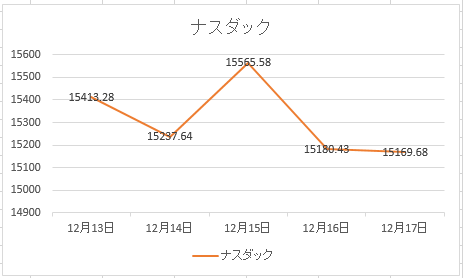

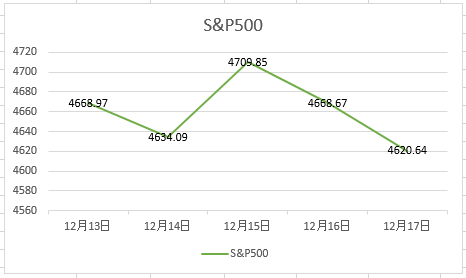

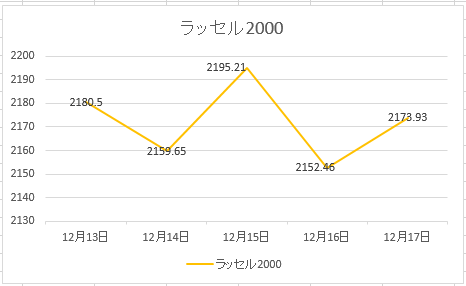

12月13日~17日のチャート

13日(月曜日)

今週は嵐の前の静けさで小下落からのスタートでした。

まだ経験値が足りないので今週の動向が気になっていますが、今の指数が3カ月前は予想されていた程度まで上がっているのかということですね。

機関投資家がどのような動きになるのか?注目したいところです。

しかし、その前にFOMCでどのような政策金利の発表があるのか?

14日(火曜日)

14日は11月の卸売物価指数です。

卸売物価指数

ー米労働省が発表する

ー個人消費する商品の売る側の価格変動を指数化(前月比%)

これも消費者物価と一緒でコア(食品・エネルギー除く)があります。

前期比 予想0.5%⇒結果0.8%

前年同比 予想9.2%⇒9.6%

コア(食品、エネルギー除く)

前期比 予想0.4%⇒結果0.8%

前年同月比 予想7.2%⇒結果7.7%

インフレが警戒されている中で卸売物価指数の変動が大きくなるということは、インフレ傾向となりますので株価は少し下落しました。

しかし、今週はFOMCやSQが控えているのでここでの暴落はないということです。

15日(水曜日)

小売売上高、FOMCでパウエル議長発言がありました。

今日の結果で景気対策としてきた資産購入プログラムが速いペースで終わることを示唆したため、想定内の動きと読まれ株価はナスダックやラッセルを中心に一時的には戻りました。

bloombergの記事によると市場は来年度の0.25%×3回の利上げに耐えうると見込まれています。

単純に市場は予想通りになるかどうかは誰にもわかりません。

金曜日にはメジャーSQといわれる先物取引の精算期日が来ます。

SQでは先物やオプション取引などの精算が行われるため、企業価値とは別に現物市場の値段が動きます。

投資家の未来の株価に対しての予想の値段の支払いになるので、初心者は手を出さず動きをじっくり見定める期間となりますね。

小売売上高

ーお店の売り上げ高についてサンプル調査したものをベースに作成し前月との上昇率をあらわす

小売売上高

前月比 予想0.8%⇒結果0.3%

除く自動車

前月比 予想0.9%⇒結果0.3%

いつもは重要な売上高でしたが、テーパリング時期の短縮のほうが想定内とはいえ重要になりました。

16日(木曜日)

住宅着工件数の予想3.1%に対して11.8%と大きく上回りました。

失業保険申請件数は20.6万件で予想の20万件とほぼ同じです。

フィラデルフィア連銀製造業景気指数は予想の30ポイントから結果15.4ポイントと地域によって景気の回復がまちまちです。

17日(金曜日)

FOMCでの発表もあり、今のところ複雑な上げ下げが高まっていて不安感も上がっています。

よって来週から年末に向けての短期指数、さらには3月のテーパリング終了に向けた中期指数に向けた個別株戦略を立てていきたいところです。

日本は金利も緩和状態で米国とは逆方向になっているので読みにくいかもですが、コロナ政策の回復で物価上昇とともに雇用の賃金上昇になっているので引き締めによって来年は景気循環の年になりそうです。

まとめ

12/13~17日を振り返ってみました。

今週もやや下落でおわりました。

FOMCでは来年の3月をめどにテーパリングが終わりが示唆され、4月から利上げについて考えなければならなくなってくるものと考えられます。

またSQなどの要素もあって難しい週となりました。

退場しないように、引き続き市場の勉強を行っていきます。

以上です。