困っている人

困っている人財務諸表ってどう見るの?

どこを見たらいい?

投資に役立つところが知りたい!

決算書を読むことで気になる企業のこれからの伸びや期待値がわかります。

長期投資では欠かせませんよね。

そして重要なのは業績好調なトレンドの企業です。

決算と景気がマッチしている企業は伸びていますね。

財務諸表を理解することでこれからの業績相場において確実に上がる要素がある企業を見つけられるはずです。

全く読めないよりは重要なところからだけでも読めるように少しずつ慣れていくので投資スキルもあがります。

自分で投資判断するためのスキルを身につけて長期投資できるようになりたいですね。

- 決算とは?決算にある財務諸表の種類

- 決算を読めるようになる方法とは?財務諸表の見方3ステップ

- 財務諸表からできる5つの分析

決算時に発表される財務諸表でこれからの企業の価値が決まる

決算は、会社の1年間の活動の結果を計算してまとめる作業です。

上場会社は4半期の業績も開示します。

年度の決算を本決算、半年の決算を中間決算、四半期(例えば3月、6月、9月、12月の4回)の決算を四半期業績といいます。

また決算には会社単体の決算と、会社と子会社もついている連結決算とあります。

連結する子会社の50%株の保有、または実質経営権がが親会社であるときは連結決算ということになります。

計算された決算は財務諸表によって表にされます。

財務諸表の中身とはいったい何があるんでしょうか?

財務諸表は貸借対照表、損益計算書、キャッシュフロー計算書の3つ

決算は財務諸表でにあらわされていて損益計算書、貸借対照表、キャッシュフロー計算書の3つにわかれています。

では、財務諸表って何?ってなりますよね?

財務諸表は3つありますので、一つずつ丁寧に解説していきましょう。

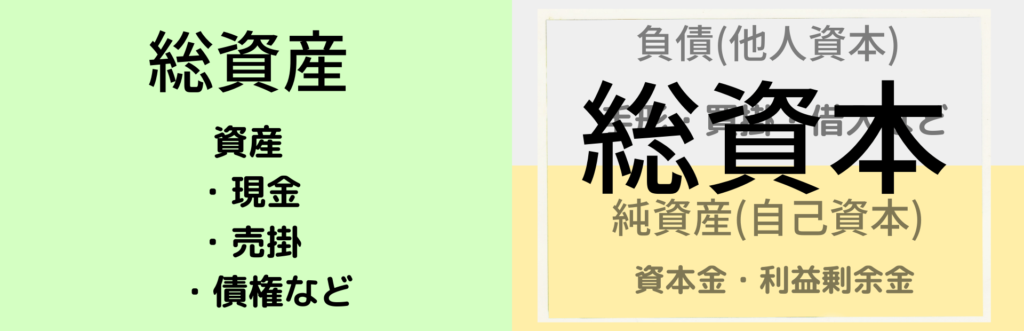

1.貸借対照表

貸借対照表とはバランスシート(B/S)と呼ばれ、【資産・負債・純資産】で構成されます。

資産には現金、売掛金、預金、株、建物、土地、などがあります。

負債には買掛金(後払い)、借入金(借金)、預り金、未払金(家賃の未払い、配当金の未払いなど)、支払手形、前受金(家賃を前もってもらう)です。

純資産(会社の資産・自己資本)=総資産-負債+利益剰余金(会社の利益の積立金、資本金(株式)になります。

貸借対照表では決算時点での財政状態を見ることが出来ます。

企業が自由に使える資産の増減を見ることができます

2.損益計算書

損益計算書はProfit Loss and Statement(P/L)と呼ばれているものです。【収益・利益・費用】で構成されます。

収益には受取地代(家賃)・利息(貸付金の利息)、売上げ、固定資産売却益などがあります。

費用には貸倒引当金、広告費、税金があります。

利益は1年間の利益で収益―費用=当期純利益で表します。

今年度の決算時点での会社の純粋な利益です

今年度の儲けです

3.キャッシュフロー計算書

キャッシュフロー計算書では資金の流れを計算してまとめます。

経営者は取引先からの入金日や支払日を知り資金繰りに困らないようにしなければないので、会社にどのくらいお金を置いておくか?を把握しなければなりません。

キャッシュフロー計算書は営業活動、(設備など)投資活動、財務活動の3つの区分に分類されています。

| 営業キャッシュフロー | 会社の本業の稼ぎの利益 |

| 投資キャッシュフロー | 設備に投資するお金、投資するとお金が減る(ー) 設備売却するとお金が増える(+) |

| 財務キャッシュフロー | 銀行から借り入れは(+)と返済は(ー) |

| フリーキャッシュフロー | 営業キャッシュフロー ー 投資キャッシュフロー(事業存続のために必要な設備投資分) |

利益といっても本業の利益なのか、設備(建物や土地、株などの売却益)から出た利益なのか、銀行から借り入れしているのか、自己資本からなのかということを見ることが出来ます

財務諸表の見方

- お金の単位のM(ミリオン)、B(ビリオン)、T(トリリオン)に慣れることことで円換算ができる

- 気になる企業の決算の情報を得ることが出来て株価の保有に役立つ

- 四季報の財務が見れると企業のファンダメンタルズ分析に役立つ

STEP1.お金の単位と円換算を覚える

財務諸表をみるにはお金の単位も読めるようになります。

何億ドル、何十億ドル、など普段は絶対に関わらない額ですので、最初は大変ですがこれがわからないことには読むことが出来ません。

| お金の桁の単位 | お金の単位(ドル) | お金の単位(円、1ドル=100円と仮定) |

| M( ミリオン) | 1M=100万ドル | 100万ドル=1億円 |

| 10M | 10M=1000万ドル | 1000万ドル=10億円 |

| 100M | 100M=1億ドル | 1億ドル=100億円 |

| B(ビリオン) | 1B=10億ドル | 10億ドル=1000億円 |

| 10B | 10B=100億ドル | 100億ドル=1兆円 |

| 100B | 100B=1000億ドル | 100億ドル=10兆円 |

| T(トリリオン) | 1T=1兆ドル | 1兆ドル=100兆円 |

| 10T | 10T=10兆ドル | 10兆ドル=1000兆円 |

| 100T | 100T=1000兆ドル | 100兆ドル=1京 |

例:1ドル=100円

・1,230百万ドル→12億3000万円

・3,532.77M→35億3200万ドル→3532億円

困っている人ピンとこない…

お金の単位何て普段見ないから大変ですよね

ドルを円にするときは0を2つ足します

最初はミリオン100万ドル、ビリオン10億ドル、

は覚えておきたいところです。

STEP2.気になる企業の決算の情報をみてみる

気になる企業の決算を見てみましょう。

そこで問題なのが米国企業だと英語表記だったりします。

日本語変換されていればよいのですが、英語の表記も覚えておくといろいろなサイトからでもわかるので便利です。

最初は日本企業の決算で見ると円表記で日本語なので見やすいと思います

貸借対照表で見る項目

| 資産 | 負債 | 純資産 |

|---|---|---|

| 流動資産 ・現金 ・手形 ・売掛金 ・商品 ・短期投資 ・債権 ・棚卸資産 ・その他流動資産 | 流動負債 ・手形 ・借入金 ・買掛金 ・未払い金 ・前受金 | 資本金 剰余金 利益剰余金 |

| 固定資産 有形形固定資産 ・車 ・土地 ・建物 無形固定資産 ・ソフトウエア ・特許 ・借地権 ・有価証券 | 固定負債 ・長期借入金 ・社債 |

流動と固定があります

流動は1年以内のもの、固定は長期のものになります

固定には有形と無形があります

負債+純資産=総資本です

- 負債=他人資本、純資産=自己資本

- 負債+純資産=総資本

貸借対照表では企業の資産や資本に対する負債などを見ることが出来るので会社の健全性や支払い能力などを見て分析する事が出来ます。

| 分析する材料 | 求め方 | 見たいこと |

|---|---|---|

| 流動比率 | (流動資産÷流動負債)×100 | 1年以内(短期)の支払い能力(2倍以上) |

| 当座比率 | (当座資産÷流動負債)×100 | すぐに払える能力(負債と同じくらい必要) |

| 資本負債比率 | (自己資本÷負債)×100 | 自己資本に対して負債が適当であるか(負債より自己資本が多いか) |

| 自己資本利益率(ROE) | (当期純利益÷自己資本)×100 | 利益率が高いほど会社の収益力が大きい |

| 総資産利益率(ROA) | (当期純利益÷総資産)×100 | 総資産を活用して利益に結びつけられているかを見る 高いほど収益力がいい |

| 自己資本比率 | (自己資本÷総資本)×100 | 全部の資本の中から自己資本の割合(50%以上は安定している) |

※純利益は損益計算書から見ることが出来ます

損益計算書で見る項目

| 利益 | 費用 | 収益 |

|---|---|---|

| 売上総利益 ・売上高-売上原価 営業利益 ・売上総利益ー販売費および一般管理費 経常利益・経常損失 ・営業利益+営業外収益ー営業外費用 税引き前当期純利益 ・経常利益+特別利益-特別損失 当期純利益・当期純損失 ・税引き前当期純利益ー法人税、住民税及び事業税 | 売上原価 (仕入れや、仕入れにかかった費用) 販売費および一般管理費 ・人件費(給料) ・会社の経費 (通信費、光熱費、家賃、旅費、交通費、広告費、減価償却費) ・租税公課 (印紙) 営業外費用 ・支払い利息 ・有価証券利息 特別損失 ・固定資産売却損 ・株売却損 法人税、住民税及び事業税 | 売上高 (本業の売り上げ) 営業外収益 ・受取利息 ・配当金 特別利益 ・固定資産売却益 (建物、土地、備品、車両運搬具) ・株売却益 |

| 分析する材料 | 求め方 | 見たいこと |

|---|---|---|

| 自己資本利益率(ROE) | 当期純利益÷自己資本×100 | 自己資本を効率よく利益にしているか 高いほど収益力がいい |

| 総資産利益率(ROA) | 当期純利益÷総資産×100 | 総資産を効率よく利益にしているか 高いほど収益力がいい |

| 総資本回転率 | 売上高÷総資本または総資産 | 総資本に対して売り上げを効率よくあげているかをみる 効率 悪い<1<良い |

※自己資本とは純資産、総資本=総資産になる、貸借対照表からみることができます

STEP3.財務諸表が見れるとファンダメンタルズ分析に役立つ

もちろん財務だけではないですが、財務から期待値や株価が反映されているのでまずは財務に詳しくなることがファンダメンタルズ分析において重要になります。

財務自体からも売り上げや負債や利益を見ることが出来ます。

更にその項目から率を求めることでデータを分析します。

財務表から分析する事

| 収益性 | 総資産、自己資本などの利益率で分析する |

| 成長性 | 損益の毎年度のデータを活用して分析する |

| 安定性 | 自己資本、負債、流動、当座などの収益の関する指標で分析する |

| 効率性 | 総資本などの回転率で分析する |

| 生産性 | 従業員当たりの売り上げだったり、従業員にどれだけ分配されているかなどを分析 |

書いていることをよく見て理解することを習慣にしていくことで長期保有の投資をブレずに行うことができるようになるはずです。

長期投資は業績が株価に反映されますので、テクニカル分析で日々の動きを見つつ業績をチェックして将来の10倍株になる企業をみつける可能性が出てきます

企業分析をするには決算の財務諸表を見ることが重要です

財務諸表から【収益性・成長性・安全性・効率性・生産性】を分析することが出来ます。

そのためには財務諸表の【貸借対照表・損益計算書・キャッシュフロー計算書】を見ることが重要になります。

お金の単位が大きいので「○○,○○○百万円」「○,○○○.○○Mドル」などの単位に慣れる必要があります。

一度ものにしてしまえば一生ものですのでこの機会に覚えてしまいましょう。

財務諸表の見方には

⇒簿記の知識が役立ちますので理解を深めたいという方は簿記の勉強をすればよいでしょう。

以上です。

ご覧いただきありがとうございました。