米国では高校生でも金融リテラシーの勉強をしていますので投資についての理解がありますが日本はギャンブル扱いです。

それは先のリスクについてがわからないからです。

まだ全国的にも資産形成が理解されて浸透しているわけではないと思います。

この記事ではつみたてNISAについて、ETFについての解説をします。

- つみたてNISAをはじめよう

- 投資信託の仕組みとつみたてNISAの特長

- つみたてNISAで人気の商品

- つみたてNISAの他にもNISAでETFやジュニアNISAで個別株投資

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

つみたてNISAをはじめるならいつの時でも「今」がベスト

投資でリスクを最も少なくするのは時間をかけて長く細く投資することです。

長い年月コツコツ投資することで経済成長が右肩上がりの米国株のリターンを得ることができるためです。

つみたてNISAをやるべき理由

ではどうして今すぐやるべきなのか?

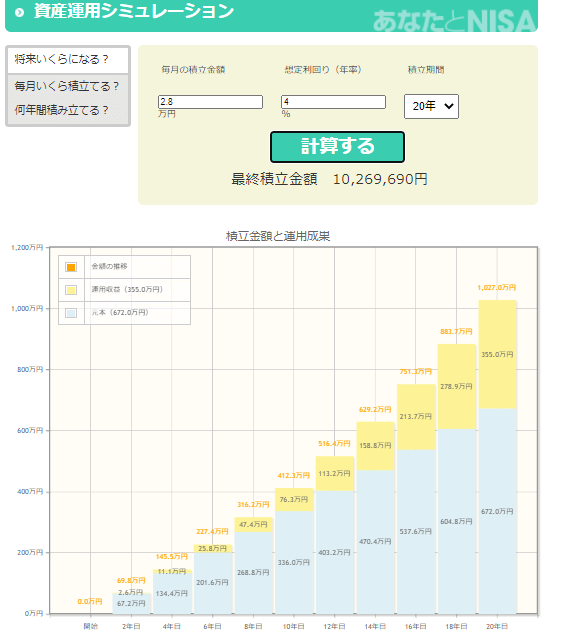

金融庁のつみたてNISAのシミュレーションというのがあります。

便利なのでシミュレーションを参考に見てみましょう。

シミュレーションでは毎月の積立金額は28.000円の想定利回りは年4%で計算しています。

毎月28,000円を4%で20年積み立てた場合積立金額は672万円で複利(黄色の部分)は355万円になり合計1,027万円になります。

つみたてNISAは年間40万円、月33,333円まで積み立てられます。

20年間積み立てて800万円まで積み立てられます。

とはいっても今の生活が大変になっても本末転倒です。自分の経済力にあった金額の投資をすることがよいです。

>>金融庁つみたてNISAシミュレーションでシミュレーションしてみる

つみたてNISAの良いところ・不安なところ

つみたてNISAで投資信託といってもたくさん種類があります。

投資信託はさまざまな株や債券を組み合わせたパック商品です。

ここでの投資信託は という米国の時価総額上位500社の指標に連動した投資信託のeMAXISSlim S&P500 についてでお話いたします。

- 20年は非課税で投資(利益に税金がかからない)できるので将来の資産形成ができる

- 無理せず100円からできるので自分にあった積立ができる

- おすすめしないが途中で売却もできる

- 元本割れの可能性(リスク)がある、元本割れしても保証はされない

- 長期投資でリスクを時間で分散するので10年~20年の長期投資前提での投資になる

- 20年たった時に暴落がきているのではないか?

建前では米国は人口が伸び続けるので国内総生産も上がります。

人口増加で国内の生産、消費が増えることから経済は下がるより上がるという考えの人が多いのです。

2021年、S&P 500 はコロナで下がることもありましたが、終わってみれば3,700から4,700近くまで上がり年初来+27%のという上昇を見せました。

2022年3月時点では年初から下がり気味で200ポイント程度下がっていますが持ちこたえて4500~4600程です。

2022年5月時点ではロシアのウクライナ侵攻や中国のコロナでの都市封鎖、米国のインフレによるFRBの金利政策などたくさんの要因が日々織り込まれ上下落をしつつ下落しています。

2023年は5月時点ではインフレを抑えるために利上げが進みFRBの政策金利が5.00%になるものとみられています。

投資信託を買って資金の流れの仕組みを勉強できる

悩んでいる人

悩んでいる人投資って株を買ったり売ったりするのではないのですか?

投資信託は直接株を買いません

実際に運用するのは信託会社のファンドマネージャーと呼ばれる投資のプロです

つみたてNISAで投資をするのは投資信託と呼ばれる商品です。

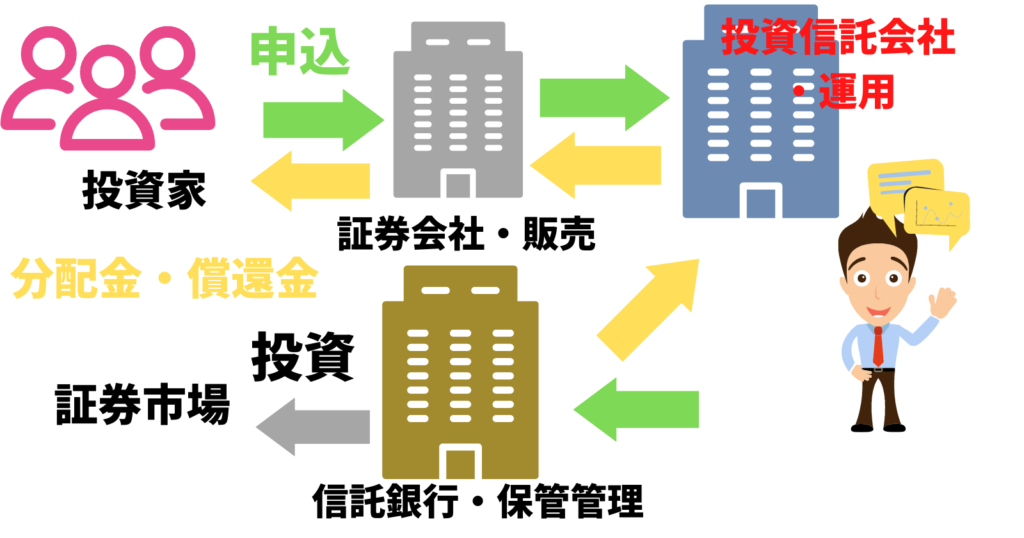

投資信託の流れです。

まず一般の投資家から集められたお金は証券会社や銀行に申込金として集められます。

その集められたお金は投資信託会社に行き、投資信託会社から信託銀行に行きます。

購入は株で購入するのではなく多数の投資家から集められた資金で購入するので1株単位ではなく1口単位になります。

朝公表される基準価格に対しての金額で口数の購入が決まります。

運用をしているのは投資信託会社ですが、保管・管理は信託銀行になります。

悩んでいる人運用と保管・管理で分かれているんですね。

ややこしいですが流れを確認しておきましょう。

投資信託には投資方針があり、その方針に従い運用するファンドマネージャーという方がいます。

投資方針に沿った運用を行うようにするのがファンドマネージャーの役割です。

- 投資信託は100円単位で1口単位から購入できる(つみたてNISAはノーロード商品なので買付手数料はかからない)

- 自分で直接株を買うのではなく投資信託に申し込みをして集まった資金でファンドマネージャーが株を買って運用してくれる(信託報酬がかかります)

- 投資信託は証券会社のファンドマネージャーが運用する、信託銀行が保管する

- 【例】投資者⇔楽天証券⇔三菱UFJ国際投信⇔三菱UFJ信託銀行→投資

投資家が証券会社で買い証券会社が信託会社にに委託し、投信会社の指示で信託銀行がお金を動かすんですね。

ようはプロに任せて運営するということですね。

投資信託には公社債投資信託、株式投資信託など種類がある

1.投資信託は株式型投資信託、公社債投資信託、インデックス型投資信託

株式型は日本株や外国株に投資する投資信託、パックの中身がテーマになっているものや株価指数に連動するインデックス投資信託とがあります。

公社債は債券を扱う投資信託です。

つみたてNISAで決められている投資信託の中でも債権50%株式50%の投資信託や、S&P500という指数に連動したインデックス投資信託などいろいろな組み合わせでリスク分散された商品があります。

また銘柄を普通に入れ替える投資信託に比べて積極的に良い企業の株に入れ替えを頻繁に行うアクティブファンドがあります。株の入れ替えが多いということはコストがかかるため信託報酬が高くなります。

投資信託の種類もたくさんありますが、ここでは人気の投資信託のみ紹介いたします。どうして人気があるかということも解説していきます。

- 投資信託は債券や株式、株価指数に連動したものがある

- アクティブファンドは銘柄の入れ替えが多いので信託報酬が高くなる

- 指数に連動した投資信託は入れ替えがあまり多くないので信託報酬は低い

- リスクは債券<投資信託<株式 (投資信託でも様々な詰め合わせになっている)

- 信託報酬(管理費)は低いに限る

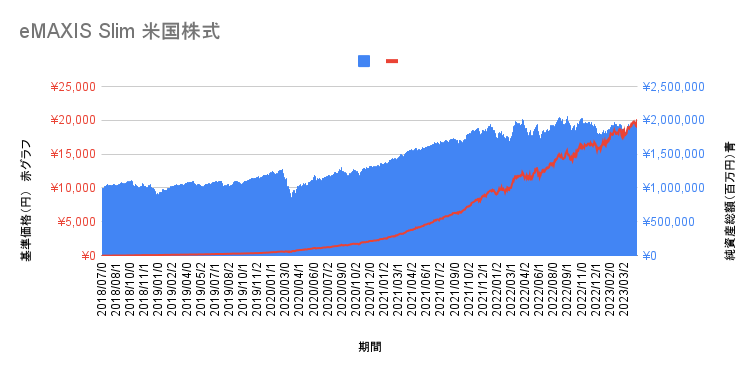

米国の資産額が大きい500社の株価指数をあらわしたチャートでアメリカの代表的な指数

投資信託は毎月積立で買う

つみたてNISAでの買付は契約している証券会社から毎月決まった額の金額を積み立てることが出来ます。

毎月決まった額を買うことで高い時に買い過ぎないようにして安い時ににたくさん買付できるようにするドルコスト平均法が主流の買い方になっています。

なので、毎月決まった額をコツコツ買付ます。

毎月定額買付、時間は長期分散あとは経済が成長するので静観が基本です

毎日や毎月コツコツ積立でOK

基準価格が高い時も安い時も一定で積み立てることで長期投資した時に複利で資産を増加させていく投資方法

2.ETF(Exchange Traded Funds) 指数連動型上場投資信託

投資信託商品自体が上場株式証券として扱われてる投資信託です。

S&P500連動したETF、日経に連動したETFなどいろんな指数や詰め合わせになっている株です

つみたてNISAでは取扱商品も少なくNISA口座や特定口座での購入が主です。

ETFは種類がたくさんあり株価指数に連動したものから金や債券などを盛り込んだものまであるので、リスク分散投資をするにはとても良いです。

しかしさまざまな商品があるので買いたいETFはどのような銘柄の株が入っているのかよく吟味して買う必要があります。

何種類か持っていれば業種も違ったりするので、リスク分散できます。

ETFは株と扱いが同じですので配当金が受け取ることができるものもあります。

再投資するには買い増しします。

ここら辺は実際に投資しながら覚えてくると思います。

つみたてNISAでの投資信託と個別株扱いのETF(上場投資信託)の違いは?

どちらも同じインデックス投資ではありますが違いを見てみましょう。

| 投資信託(つみたてNISAなど) | ETF(指数連動型上場投資信託) | |

|---|---|---|

| どんな商品? | 株価指数に忠実に連動したもの値動きを目標にしたものが多いです。(債券や不動産(REIT)を含む商品もあります。 基準価格は総資産額を口数で割った額です。(毎日発表されます) つみたてNISA口座で買えます。 購入する証券会社や銀行によって取り扱い商品が異なります。 | 株価指数に連動したものから原油、金などいろいろあります。 投資信託の受益証券が証券取引所に上場されています。 NISAや特定口座で注文します。 購入する証券会社によって取り扱い商品が異なります。 |

| 購入時手数料は?(買うとき) | 金融庁が定める基準によりノーロード商品(販売手数料がかからない商品)です。 | 購入時に手数料がかかります。 高い安いは証券会社によります。 |

| 信託報酬は?(管理費) (目論見書で確認しましょう) | アクティブ(高い)、インデックス、バランスなど運用の仕方で手数料が変わってきます。 インデックスは指数に連動するので他に比べて安いです。 | 手数料がかかります。 上場していいる株なので販売会社へは払わなくてよいのでその分一般の投資信託よりは低いです。 |

| 売買委託手数料 (売る時) 信託財産留保額は? (途中換金するとき) | 金融庁が定める基準によりノーロード商品(販売手数料がかからない商品)です。 | 売る時にも手数料がかかります。 一般的な株と同じです。 |

| 課税は? | つみたてNISAやNISAであれば非課税です。 | NISA口座は非課税ですが、特定口座は課税対象です。 NISA口座から特定口座に移管後は利益分に課税されます。 |

| どこで購入できる? | 一日一回の基準価格から買える口数が決まり、次の日に何口買えたのかわかります。 証券会社や銀行など販売会社から購入できます。 | 上場しているので個別株と同じように時価で購入します。 証券会社に指値か成行で購入します。 すぐに購入できたのか確認できます。 |

| 配当は? | 配当金を再投資して複利の力で資産を増やします。 | 配当金を受け取ります。 配当金を再投資するには買い付けを行って株を増やします。 |

つみたてNISAで買っとけば間違いない投資信託3選

投資信託は第一に管理費が安いほうがいいです。

そしてたくさんの人が購入して基準価格が高くなりながら資産も多く成長が見られるものがおすすめです。

- 管理費が安い

- 経済の中心は成長している米国

- 組み入れている銘柄の資産が大きく成長している(Google,Apple,META(Facebook),Amaon,Microsoftなど)

1. e-MAXIS Slim 米国株式(S&P500)・・・三菱UFJ国際投信株式会社が運用しているe-MAXIS SlimシリーズのS&P500に連動を目標にしている商品です。世界の経済の中心であります米国株で形成されていますので良くも悪くも米国の経済状況に反映されます。皆さんもご存じの銘柄多数です。

純資産:2兆162億9100万円

管理費(信託報酬含む):0.09372%

基準価格:20,234円

前年比:+7.34%

組入上位銘柄・・・APPLE MICROSOFT AMAZON TESLA NVIDIA META(FACEBOOK) ALFABET(google) BERKSHIRE HATHAWAY JPMORGANCHASE など

2.SBI-SBI・V・全米株式インデックス・ファンドSBI-SBI・・・CRSP USトータルマーケット・インデックスという米国株式市場の小型株~大型株含んだ指標を目指している投資信託です。(全米約4000銘柄)

運用している会社(マザーファンド)はザ・バンガード・インクで世界最大級の運用資産残高でインデックスファンドのシェアNO1の会社です。

運用対象としているのはバンガードトータル・ストック・マーケットETFという上場投資証券です。(VTIといわれるETFの投資信託バージョン)

純資産:1469億8400万円

管理費(信託報酬含む):0.0938%

基準価格:11,692円

前年比:+5.91%

楽天証券にも同じようなのがあります。

基本、インデックスに基づいて投資信託するので運用成績に違いはありませんが、SBI証券のほうが若干ですが信託報酬が低いです。

3.e-MAXIS Slim 全世界株式(オールカントリー)・・・MSCIオールカントリー・ワールド・インデックスをベンチマークとしています。MSCIに対象の先進国と新興国への投資が行われています。

約58%が米国、約7%日本、約4%イギリス、約3%スイスとフランス、他その他 が先進国

約5%が中国、約1.5%が韓国と台湾、他その他が新興国となっています。

その中でも組入上位銘柄はAPPLE MICROSOFT AMAZON META(FACEBOOK) ALFABET JOHNSON&JOHNSON などです。TENCENT(香港) や TAIWANSEMICONDUCTOR(台湾)など主要米国株に加えて新興国株や先進国株も少し加えてあります。

純資産:1兆434億600万円

管理費(信託報酬含む):0.1144%

基準価格:17,929円

前年比:+8.26%

中でも先進国の米国株はS&P500の上位銘柄とほぼ変わりませんのでS&P500が6割でその他先進国・新興国で4割といったところです。米国のみというリスクを分散したものですね。

この3商品は信託報酬も低く、初めての投資信託購入にも人気が高いですね。

つみたてNISA以外の特定口座での投資について

つみたてNISAはつみたてNISA口座での取引ですが、

NISA(120万円/年)や特定口座(利益に課税される口座)では米国株や日本株の個別株を購入する事が出来ます。

資金に余裕があれば挑戦してみるのもいいと思います。

sbiネオモバイル証券やLNE証券などでは100株(単元株)からしか買えない日本株を1株から購入することが出来ます。

またはお子様がおられる方であればジュニアNISAもあり上場株式を非課税で投資できますので(2023年まで)活用されてはと思います。

| 楽天証券・SBI証券 | sbiネオモバイル証券 | |

|---|---|---|

| 取扱い商品 | つみたてNISAは投資信託 NISA・一般口座・特定口座はETFや個別株を取り扱っています。国内株では100株単位で米株は1株から取り扱っています。 | 上場株式、国内ETF、REIT、インフラファンド、IPO 1株単位から取り扱っています。 |

| サービス利用料 | なし | 月50万円までなら220円かかります。が、Tポイントが200ポイント戻ってきます。 |

| 特徴 | 金融庁が審査した運用会社で構成されています。 | 好きな個別株を少数買いできますので低資金でポートフォリオを作れます。企業分析が好みの方はおすすめです。 |

| 新規公開株 | 一株IPO に抽選ですが参加できます。 | 一株IPO に抽選ですが参加できます。 |

このほかにも証券会社によって取り扱い商品が異なりますので取り扱い商品は証券会社を確認しましょう。

- 証券会社によって株を1株から買えたり、米国株を買うときのドルに換えるコストが安かったり米国株の取り扱い数が多かったりどの証券会社も特徴がある

- 子どもの教育資金や将来の資産形成でジュニアNISAというのがある(2023年まで80万円/年)

どの証券口座で開設してもいいとは思いますが、初めての証券口座にはマネックス証券やSBI証券や楽天証券がおすすめです。

(今はネット証券ならどこでも大した違いはないです)

「1人で投資をはじめるのが不安」

「始めてみたい気持ちはあるけどよくわからない」

まずはとりあえず資料請求(もちろん無料)してからでもよいと思います。

SBI証券将来の資産形成はつみたてNISAがおすすめです

他人は他人、自分は自分のために自分のできる範囲での資産形成を始めて見ましょう。

- 投資をやってみたい人はつみたてNISAから挑戦してみましょう。

- つみたてNISAは非課税なので利益に課税はされません。

- つみたてNISAでの投資信託は買付コストはかからないが信託報酬(管理費)がかかります。

- つみたてNISAでの投資信託は一日一回の基準価格で決まります。(指値とか成行注文とかはない)

- つみたてNISAで自分に合った商品と額で積立注文をして毎月積立します。(金額は後からでも変更できます。最初は慣れるまで少額でOK)

- それでも投資に余力があればステップアップとしてLINE証券やsbiネオモバイル証券などで国内個別株、楽天証券やSBI証券で米国ETFなどを始めてみるのも良いかもしれません。

最後に、投資は誰かに進められるのではなく自分で決めて自己責任での判断になりますので自分が納得して判断することが前提です。

投資は自分の信念をもってやらないと自分を見失いますので気を付けてください。

以上になります。

ご覧いただきありがとうございました。

⇩証券口座を作る前にマイナンバーを作りましょう