悩んでいる人

悩んでいる人今の生活を変えたい!

でも給与の収入だけじゃ全然増えない…

今は貯蓄から投資への考えが広まりつつあります。

早い人はもう投資をしています。

投資は先の見えないリスクがありなかなか簡単にはできませんよね。

でも2024年からは新NISAも始まり投資人口はさらに増えるものと考えられます。

給与が低くてもはじめないと資産が増えないので周りに差がついたり、物価の上昇に貯金がついていかないことにもなりかねないのでこの機会にぜひ始めてみてはいかがでしょうか?

- お金をどこに置いておく?必要なお金と剰余金の使い分け

- 投資シミュレーションで資産形成のモチベーションをアップしよう

- 資産を増やしたい!はじめにやるのは固定費の見直しから

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

今すぐ証券口座を開設してNISA口座から投資しよう

まずは、NISA口座を作ってつみたてNISA かNISAを始めましょう。

投資をしないことには良くも悪くも前に進まないです。

証券口座を作ってから勉強しても全然大丈夫です。

NISA・・・非課税で積立投資をする制度で、非課税期間は5年です。年間120万円まで投資でき、今の最終投資可能期間は2023年までです。20歳以上対象です。2024年から新NISA制度でさらに非課税での投資が可能に。

つみたてNISA・・・非課税で長期の少額積立投資を支援する制度です。非課税期間は20年間で年間40万円まで積立できます。最終投資可能期間は2042年までになっています。

ジュニアNISA・・・非課税で投資する制度で、非課税期間は5年です。年間80万円まで投資でき、最終投資可能期間は2023年まで0~19歳対象になります。投資可能期間は2023年までで、その後は口座開設者が20歳になるまで非課税になる継続管理勘定がありますが20歳になると自動的にNISA口座になります。

- 働いて給料をいただいて増やす。

- 投資をして複利の力で増やす。

- 貯蓄をして貯める。

1.は労働です。

資産を築くためにも元手を稼がなぐてはいけないことは誰でもわかりますね。

2.は複利の力です。

労働や節約で得た資金を投資信託で毎月積立購入して複利の力で増やします。(増えるとは限りません。未来には不確定なリスクがあります。)

3.は貯蓄です。

日本ではタンス預金が一兆円といわれていますが、給料が低い会社員には難しいのも事実ですね。

このシンプルな3つをいつまでにどれくらい必要とするのかを逆算して今の目標を立てる事です。

では、投資についてから解説します。

手段には預金口座を作って定期貯金や、NISA口座を作ってNISAやつみたてNISA、ジュニアNISAなどでの上場株式投資や投資信託などがあります。

銀行預金と投資信託の2つを使い分けて資産管理を行おう

このほかにもあると思いますが、一般的な資産形成について紹介します。

| 種類 | 投資種類 | 投資可能期間・対象年齢 | 積立額 |

| つみたてNISA | 金融庁の条件をクリアした投資信託・ETF | 2042年まで・20歳以上 | 100円から投資できるところもあります。証券会社によって違います。年間40万円までです。 |

| NISA | 上場個別株式・株式投資信託・REITO | 2023年まで(2024年より新NISA制度予定)・20歳以上 | 一括払いでもできます。年間120万円までです。 |

| ジュニアNISA | 口座名義は未成年者 上場個別株式・株式投資信託・REITO | 2023年まで・0~19歳 | 年間80万円までです。18歳になるまで原則引落できません。災害などやむを得ない場合を除きます。 |

| 流動性預金 | 金利 | 特徴 |

| 普通預金 | 変動金利で定期預金より金利が低いです。 | 預入/引出が自由で引落/振込も自由です。 |

| 貯蓄預金 | 変動金利で普通預金よりは金利が高いです。 | 引落/振込などの決済ができません。 |

| 定期性預金 | 金利 | 特徴 |

| スーパー定期預金 | 固定金利 | 満期は1か月~10年まで選べるます。利子は満期時一括受け取り。1円から預入できます。 |

| 大口定期預金 | 固定金利 | 満期は1か月~10年まで選べるます。金利は金融機関と交渉します。 最低1000万円から預入できます。 |

| 積立定期預金 | 固定金利 | 契約は6か月以上5年以内が通常です。毎月普通預金口座から積立て振り替えます。 |

| 期日指定定期預金 | 1年福利の固定金利 | 満期は後で指定します。据置期間は1年~3年、その1か月後に満期を指定して引き出します。1円から預入可能です。 |

変動金利・・・金融市場でお金の需要と供給のバランスによって金利が変動する金利のことです。

固定金利・・・変動金利と違って契約期間中は決められた金利を適用することです。

つみたてNISA、NISA、ジュニアNISAは非課税で投資信託や個別株投資などによって資産を増やすための資産形成、預金は元金を貯める資産形成になります。

| メリット | デメリット | |

| つみたてNISA | 複利による資産増加が見込めます。 | 景気によって元本割れの可能性があります。 |

| 普通預金 | いつでも引き落とせます。元本保証されていて資産が減ることはないです。 | そのまま寝かせていても利子が低いのでほとんど増えません。 |

| 定期預金 | 満期まで預けておくと一定の利子がつく。元本保証されていて資産が減ることはないです。 | 契約種類条件によって満期前に解約すると、当初の利子はつかなくなったりします。 |

投資は元本保証するものではないのではじめは不安だしどうやったらいいかわからないですよね。

つみたてNISAは金融庁が認めた投資信託だから管理コストも安いし買い付けに手数料もとられないから始めるには最適な手段ですね。

もし、始めるとしても最初は少額で慣れてみましょう。

毎月の支出を見直し貯蓄と投資にバランスよく振り分けられるようにできればいいですね。

株売買益・配当金受け取り時や株購入するには・・・証券会社で総合口座NISA口座か積つみたてNISA口座どちらかと、特定口座(源泉徴収あり)口座を作ります。

株を買うときは銀行の普通口座から証券口座に入金します。カード決済でも買えますが数百円の手数料がかかります。

株の利益の振込場所は特定口座に入ります。((株式数比例配分方式)振込))

NISAでの配当金は株式数比例配分方式にしないと非課税で受け取れないので注意です。

証券口座入金用の銀行で証券会社と連動する普通口座を作ります。

(例) 楽天証券口座に入れるために楽天銀行に入れて投資したいときに普通口座から証券口座に移動させることができますので便利です。

特定口座・・・上場株式の譲渡益や配当金には課税されます。特別口座の源泉徴収ありにすると証券会社で損益計算されて税金の納付を行ってくれます。なので確定申告はしなくてもいいです。

源泉徴収なしにすると年間取引報告書を作成してもらいそれを確定申告に使用します。

特定口座の源泉徴収ありの方は証券会社が損益計算して納税しますので「確定申告不要になりたい方」が適しています。

一般口座・・・特定口座やNISA口座で管理していない上場株式を管理する口座になります。投資家自ら損益を計算して一定額以上の損益から確定申告をします。

一般口座の方は「譲渡益の見込み額が小さいため、所得控除を考慮すると確定申告が不要となる方」が適しています。(学生専業主婦など)

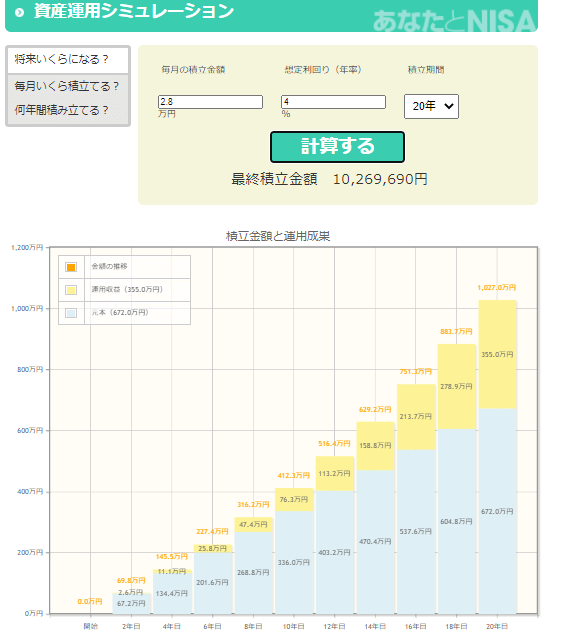

20年後の資産形成シミュレーションでモチベーションを上げよう

今から1000万円を貯めるには?どうしたらいいでしょう?

例として20歳から月28000円ずつ積立を行った場合1000万円になるまでのシミュレーションです。

想定年利率を4%と仮定しました。20年後には1000万円まで到達します。

1~7年目はさほどなのですが、8年目~10年目を境に複利効果で黄色の部分(運用収益)が増えているのがわかりますね。

あくまでシミュレーションですがこうゆう予測を立てておくことが資産形成になります。

複利・・・最初の年の利子に次の年の利子がついて増えていくことです。複利が大きくなればなるほど増え方が大きくなります。

(例 100万円預金して2%預金1年後に102万円になり、2年後には102万円の2%104万400円、3年後はという104万400円の2%106万1208円という感じで元本だけではなく利子にも利子がつくことです。

このように長期的にコツコツと積み立てることで預金に預けているよりも増えていきます。

ただ、あくまでこの先の未来はわからない(不確定なこと)ですので経済の状況によっては4%が3%なのかもしれないし5%なのかもしれませんし、暴落して資産がマイナスになるかもしれません。

投資って先のことは不確定でいろいろな方が予想はされるけど、確定なことはないので相場に慣れるために少額投資で毎月コツコツ長く買って自分のスタイルを見つけたいですね。

全額を投資し回すのではなく例えば7:3や6:4など自分に合った割合で、生活に必要な貯蓄もできれば安心ですね。

まずは自分の将来のイベントを考えてそれに見合った投資額を設定することが重要です。

金融庁のHPにシミュレーションがありますので自分でもやってみて自分に合ったシミュレーションをしてみてください。

大事なのは積立額の多さではなくて、使えるお金とライフイベントを定めて必要とする期間に貯めることができるか?積立に無理がないかを考えて設定できるかどうかです。

人は人自分は自分ライフスタイルは人それぞれであることを理解して今の生活が苦しくならないよう気を付けましょう。

固定費を削減して投資入金力をアップしよう

投資するだけではすぐには増えません。

そこで支出のほうも見直してみましょう。

例えば、2000万円投資金額が必要であれば2000万円出すのではなく1000万円出して1000万円固定費を見直して節約する

という考えです。

固定費は生活の変化や時間の経過とともに変わってきます。

昔は必要だったけど今は必要ないのに月額で払っているものはないですか?

または、お店に行くとつい安いからと言って買い過ぎていたりしませんか?

そのような人であればあるほど節約の効果は大です。

めんどくさがりの人ほど実行できれば節約の見返りが大きいです。

そう言われるとやる気出ますよね。

今、自分が見直せる固定費を今一度チェックしましょう

・携帯電話などの通信費→可能通話時間や通信料に合ったプランを選びたいですね。

(例:パソコンあるなら家でWI-FIにしてスマホは通信料安いプランにする。)

・生命保険・自動車保険・火災保険などの保険料→今の自分に合っているか?かけすぎていないか?確認しましょう。

(例:35歳くらいまでの若いうちは掛け捨て保険にする。)

・自動車の維持費→駐車場代や車検・整備もあります。トータル年いくらかかっているか確認し経費を書き出す。

(例:必要ならば維持費の安いコンパクトカーや軽自動車にするのも一つの手段です。自動車税、ガソリン代、重量税任意保険の車両保険などの税金やコストが減らせるポイント)

・住宅ローンの金利が高すぎていないか?借換したとしてもトータル安くなるのであれば見直してみてはいかがでしょうか?(例:10年を1年変動にする)

と、結構見直すところはたくさんあります。要はこれを定期的に見直して管理できると思ったより支出が減って積立に回すお金ができるということです。

面倒かもしれませんがこれが貯金できる人との「差」なのだということです。

私も完璧にできているわけではないのですが見直しは結構します。

ただし誰かが無駄だといっても自分に必要で納得しているならば必要なことだと思います。

自分の人生なのでライフスタイルの変化に応じて自分が必要なのを取捨選択していけばよいと思います。

あくまで散財せずに堅実でなければならないことは確かです。

急を要しない我慢できるところは我慢して使うところは使うというように「メリハリ」をつけて生活できると充実感もあると思います。

資産について理解を深めたい方はFP3級で知識を深めることができます。

収入を増やすことも大事ですが固定費の見直しはすごく重要です。

ライフイベントに沿った見直しをして不必要な固定費を削減しましょう。

僕は家のローンの借り換えや生命保険料や通信費を見直しました。

最後に

この記事を読むことで当たり前だけどやることはわかったはずです。

これから実行して資金を増やすことができるかどうかは自分次第なのです。

このまま働いた時間分の給料だけで資産を増やすもよし、投資で複利効果もつかって増やすもよし、正解は自分の決意した方です。

貯めることも重要ですが、今のライフスタイルを見直すことで支出を減らし貯金や投資に回すことができて資産を形成していければより良い未来になることと思います。

誰しも今からでも始めることができて、それは人それぞれのプランがあり自分で決めなけならないので、今を大切にしながら少しずつ未来も考えていきましょう。

最後に、無理な計画は継続できなくなりますので興味がある方は自分で継続できる気持ちの範囲で無理なく計画的にやってみてください。

以上です。

ご覧いただきありがとうございました。